开云手机官网入口(中国)有限公司

开云手机官网入口(中国)有限公司

资讯中心NEWS

开云体育官方【行业研讨】家用电器行业研讨报告

2023-09-20 14:42:05

2023-09-20 14:42:05 浏览次数: 次

浏览次数: 次 返回列表

返回列表家用电器行业的成长首要伴在在产行业的周期和相干战略的安慰调和成长,历经多年,我国已成为天下家电出产和耗费大国。最近几年来,受地产行业增速上行趋势,战略安慰缺乏等身分浸染,我国度电行业发卖额和增速有所降落。

家用电器行业是关键的中业,下游装载原资料及响应紧缩机、机电、面板、集成电路等零零件成立业,下流为线上和线下市集同时推动。

华夏家用电器行业会合度高,头部企业范围化效率光鲜,营运资本周转才能处于行业内高程度,拥有较强的供给链话语权和抵当周期才能;发借主体的性子多为处所共有企业和民营企业,级别均在A+~AAA之间,2020年此后刊行债券较会合,且以AA***别刊行人刊行的短时间信誉债券为主,2021—2022年面对必定会合兑付危险。

将来,跟着房地产后周期类家电产物需要的回暖、团体行业战略安慰和新冠疫情带来的海内定单回流等身分的共振浸染,华夏家用电器行业团体瞻望不变。

回首天下家用电器行业成长汗青,团体可分为三个阶段,华夏的家用电器行业虽起步较晚,但颠末30多年的迅猛成长,已在环球同类财产中获得光鲜职位。

家用电器首要指在家庭及相似场合中利用的种种电器和电子用具,行家业分类上普通把家用电器分为三类,即玄色家电(以彩电为代表)、红色家电(以空调、洗衣机和电冰箱为代表)和小家电(以厨房家电等为代表)。

天下家电财产成长于今也许区分为三个阶段:第一阶段以第二次产业(19世纪60年月前期)为契机,从成长照明业开端,慢慢出产收音机、电视机、冰箱、洗衣机等,直至开端成立电信零碎;第二阶段从1945年开端,家用电器类产物开端提高,耗费类电子产物慢慢鼓起;第三阶段从20世纪70年始,小家电开端投入消费者家庭,少少拥有本性化、领导便利的电子产物遭到消费者喜爱。

华夏的家用电器行业是在20世纪70年月末期,从海外引收支产线多年的迅猛成长,特别是比来十几年,已在环球同类财产中获得光鲜职位。今朝,华夏家电业已成立起了比力完整的成立系统,从首先引进和购置手艺、直接引收支产线到此刻构成海尔、格力、美的、海信、长虹等一多量拥有自立开辟才能的华夏民族家电企业团体,各种产物在海内具有近80%的市集份额,销量到达天下第一。

家用电器行业的成长首要伴在在产行业的周期和相干战略的安慰调和成长,历经多年,我国已成为天下家电出产和耗费大国。最近几年来,受地产行业增速上行趋势,战略安慰缺乏等身分浸染,我国度电行业发卖额和增速有所降落。

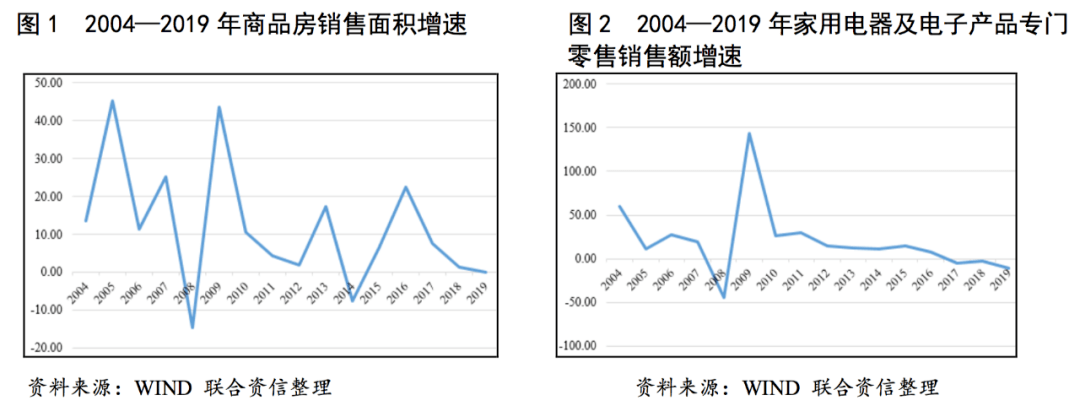

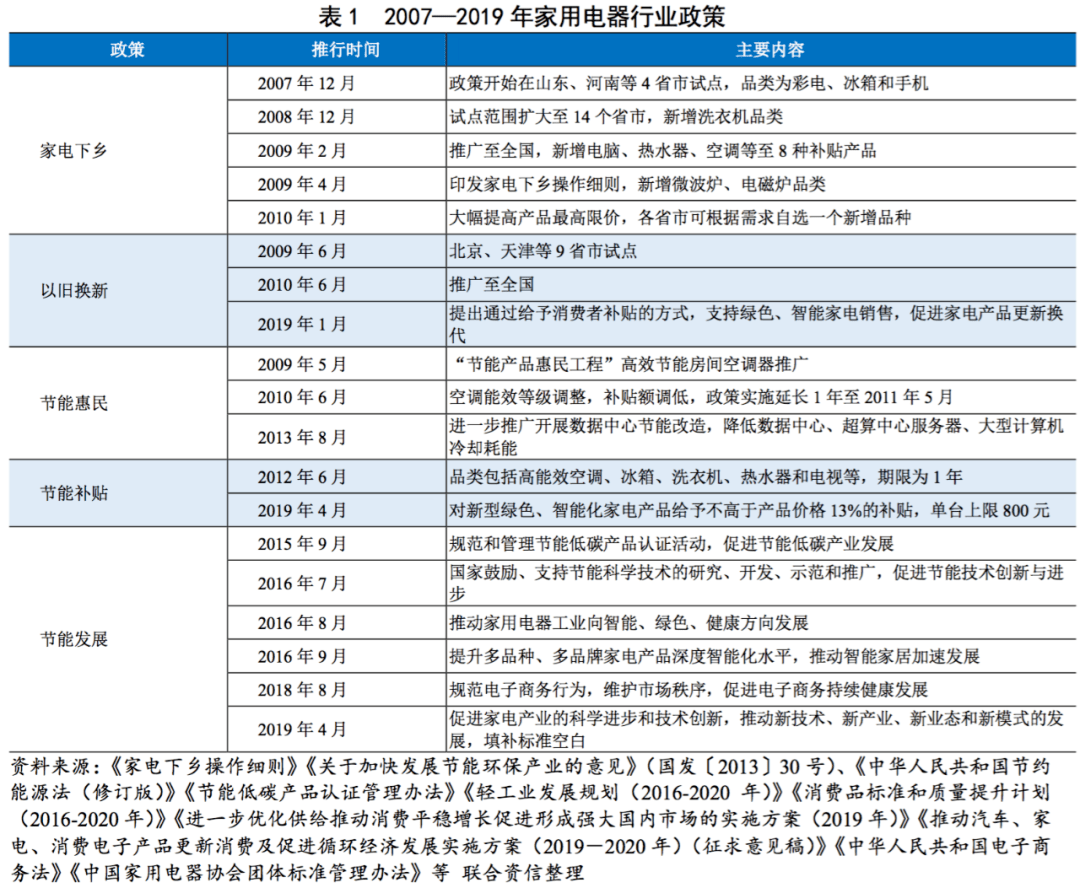

家用电器受行业发卖额增速首要伴在在产行业周期。2000年此后,跟着我国度电战略和房地产战略安慰,家电发卖获得了有用拉动,此中,房地产销量的增加成为华夏家电发卖额增加的主要启动身分。2004—2019年,我国度电发卖额变更趋向和同期商品房发卖面积变更趋向约略沟通,此中,2009年受房地产行业下行和家电战略的两重安慰,我国度电发卖额增速到达极点(143.38%);2009—2019年,家电发卖额增速团体迟缓上行趋势,而同期商品房发卖面积增速则颠簸降落,这是因为在2014年受微观经济上行趋势,住民购房力和购房预期降落,银行按揭利率收缩等身分致使商品房发卖面积增速降至(⑺.58%);和在2016年,受行业去库存、信贷战略宽松等身分的浸染,商品房发卖面积增速增至22.46%。2018年属于2016年地产安慰周期的后段,地产行业和商品房发卖面积的增速连续上行趋势。

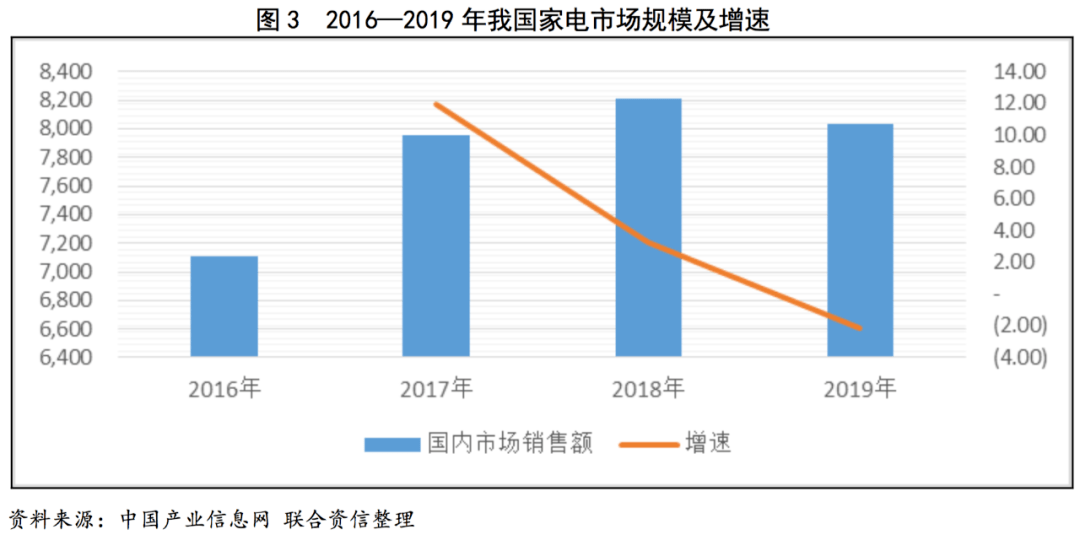

在环球经济商业增速光鲜放缓、中美商业辩论周全加重、海内经济增速回落幅度、房地产市集低位运转等表里身分的配合浸染下,2019年家电行业海内市集批发范围为8032亿元,同比降落2.20%;家电行业出口1范围为3034亿元,同比增加0.90%。

详细来看,2019年保守大师电中,彩电、空调、冰箱均呈现了降落,特别是彩电市集降落较较着;厨房电器投入上行趋势区间;糊口电器范围夸大、增速放缓。彩电方面,2019年市集范围同比降落10.6%至1282亿元,在家电全品类中降幅最大,但彩电向更大尺寸退化的趋向异常较着,55英寸电视市集份额降落4.30个百分点,65英寸和75英寸市集份额划分高涨4.80个百分点和3.00个百分点。空调方面,2019年市集范围同比降落3.40%至1912亿元,均价由2018年的3540元降落至3289元。冰箱方面,2019年市集范围同比降落1.20%至957亿元。除多门冰箱外,其余表率冰箱市集份额均有所降落。厨电方面,2019年市集范围同比降落0.60%至1759亿元。保守的烟机、灶具、开水器都呈现了差别范围的降落。糊口电器方面,2019年市集范围同比增加3.60%至1289亿元。摒挡机、电饭煲和吸尘器均保持了低速增加,美发、小我照顾护士类产物增加较着,增速达47.70%。

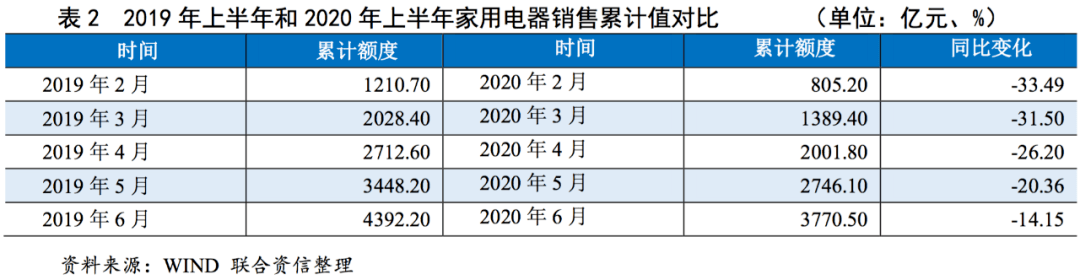

2019年下半年发生的新冠疫情对家电行业线下发卖、安置等变成较大打击,2020上半年家用电器行业团体功绩短时间承压。详细来看,2020年上半年,海内市集批发额累计完结3770.50亿元,同比降落14.15%。空调、冰箱、洗衣机、部门厨房家电和糊口电器等累计出口1额为1870亿元,同比增加4.20%;液晶电视出口1额378亿元,同比降落10.70%。除黑电外,其他家电产物出口1受疫情浸染较小。

在2020年新冠疫情之下,家用电器行业面对的表里不愿定性与颠簸性将有所增添,但从中持久来看,财产构造进级、住民支出不变、耗费多元化、国度战略对绿色、智能财产成长指导和家电行业产物尺度的进级都给其带来了新的时机点和增加点。从市集范围来看,保守家电品类团体增速放缓,但新品类照旧连结增加,高端化、智能化和安康化照旧是产物进级成长的首要特点;另外,新冠肺炎疫情进一步增强了消费者对安康家电的需要,如氛围污染器和新风零碎,具有杀菌消毒洗护功效的洗衣机,偏重杀菌消毒功效的洗碗机、光波炉等家电产物,都将迎来市集的更多存眷。

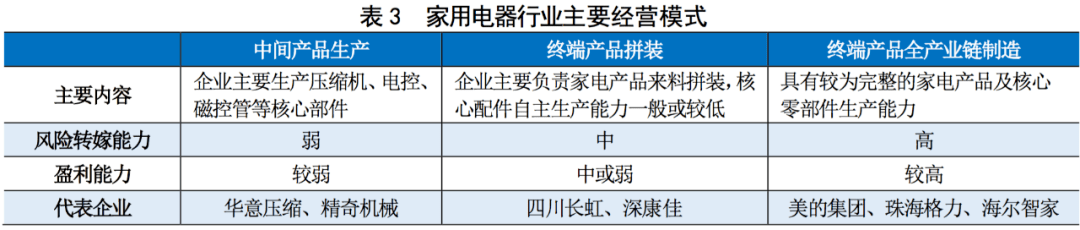

家用电器行业是关键的中业,从微观层面看,家电行业下游装载大批原资料机电、面板、集成电路等零零件成立业,其下流首要为互联网发卖平台企业和线下贸易平台。家电行业刊行人在运营上首要采纳专营中心产物、末端产物组装加工和末端产物全财产链成立等营业形式,其财产链完备水平在大幅上浸染其议价才能和红利才能。

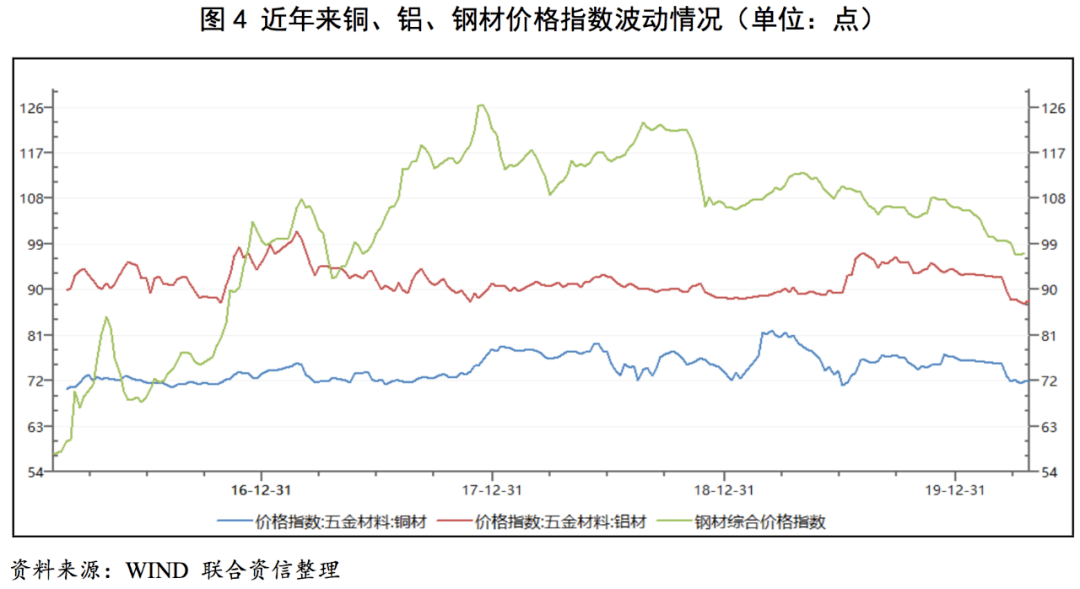

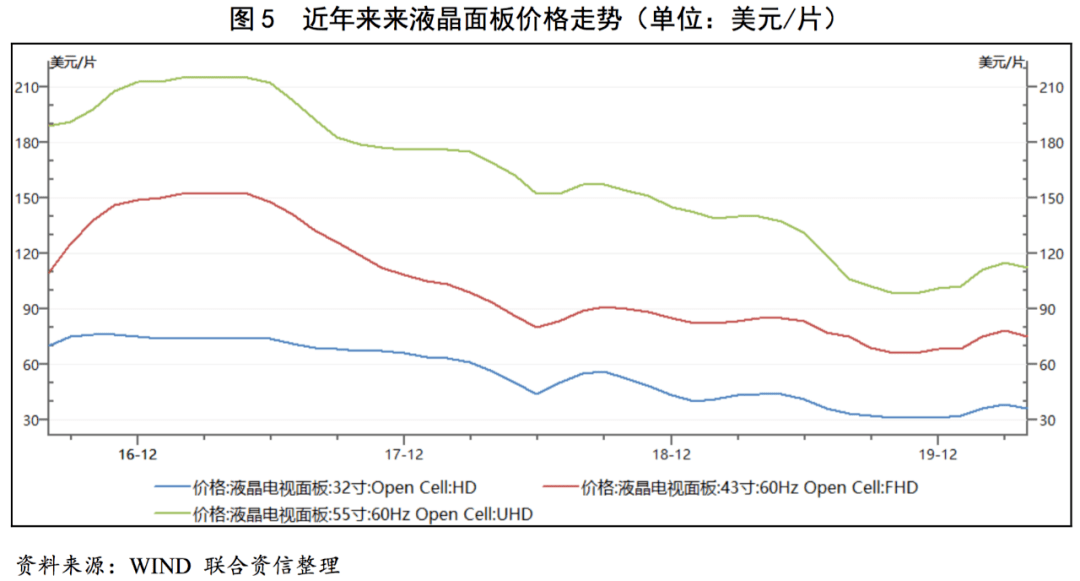

原资料本钱是家电行业出产本钱的首要组成,此中小家电、白电原资料首要以铜、钢、塑料等为主,黑电(以液晶电视为例)首要以面板为主。2019年,华夏家电行业首要原资料价钱均呈降落趋向,大幅上下降了本钱真个压力;但剧烈的行业合作使得末端产物发卖价钱存鄙人行压力,如原资料(面板)价钱的降幅小于彩电零件价钱的降幅,彩电厂商的红利状态将越发严重。

原资料费用是家电出产本钱的首要构成部门,家电行业下游原资料首要是铜、钢、塑料等,原资料本钱占比均跨越50%。黑电方面,下游根底资料(以液晶电视为例)包罗液晶面板、液晶资料、偏光片、背光源等,此中液晶面板占彩电成立本钱60%至70%。白电原材猜中铜、铝、钢板、与火油相干塑料颗粒、发泡料等大批原资料据有较重。此中,冰箱本钱中紧缩机和塑料占比最大(约为25%、20%);洗衣机中钢材占比最大(约为35%);空调中紧缩机和铜材占比最大(约为30%、20%),而紧缩机的首要原资料为铜和钢材;小家电方面,钢材占比最大(约为65%)。

2016—2018年,家电成立业出产所需的冷轧板、硅钢、不锈钢、铜等原资料价钱均处于高位,产物包装费用及物流本钱也显现高涨态势。2019年此后,去产能及环保限产战略对钢铁、有色金属供给构成的浸染正慢慢削弱,和房地产投资增速的回落、汽车财产的低景气宇运转,使得市集需要量降落,钢材、铝材、铜材整年价钱显现前高后低走势。家电成立业市集合作充实,均匀净成本率低,原资料价钱和输送本钱颠簸对全部行业成本程度浸染较着。

财产结构方面,长三角、环渤海湾和珠三角地域是家电行业的主产区,约占有了海内空调产能的85%、冰箱产能的70%、洗衣机产能的75%。跟着中西部地域乡村化历程加速和配套举措措施的美满,家电财产已开端向中西部地域梯次成长以下降野生本钱,中西部衔接部门东部财产改观成为最近几年来财产结构安排的热门。

我国度电投入了线上线下市集同时推动的阶段,最近几年来,线上市集不停分流线%的市集份额领跑全渠道,并在线下市集占有相对劣势;线上渠道京东市集份额第一,其次是苏宁、天猫。今朝我国的家电耗费已投入了革新换代期,高端产物市集份额不停晋升。

最近几年来,我国度电市集团体面对的压力较大。一方面,住民购置需要以革新换代需要为主,且开释迟缓;另外一方面,受战略空窗、经济放缓、房地产遇冷等外部身分浸染,家电市集范围增加失速开云体育官方。按照天下家用电器产业音信中间数据统计,2018年,华夏家电市集范围到达8104亿元,同比增幅仅为1.90%。此中,线%。2019年,我国度电行业线%。

家电市集早已投入了线上线下市集同时推动的阶段,并且二者的格式在不停趋势均衡和不变。最近几年来线上市集不停分流线下市集的范围。今朝,线下市集在某些方面仍然拥有劣势,好比在高端产物发卖及“以旧换新”实行实践中,线下卖场都具有线上市集所不具有的劣势,是以,家电企业和畅通渠道一向采纳线上和线下全渠道推动的绳尺。从市集渠道来看,今朝家电线上渠道会合度较高,苏宁、京东、天猫三家已占有了90%以上的市集份额。短时间来看,线上市集渠道格式不会有太大的改动。线下市集固然受线上浸染,团体范围在缩短,但还是彩电、空调、冰洗、厨卫产物等家电发卖的支流渠道。

从全渠道的发卖数据来看,2019年,赢利于线上线下的配合成长,苏宁市集据有率在22.80%摆布,全渠道第一,其次,京东(14.40%)、天猫(8.80%)、国美(5.80%)、五星电器(1.20%)划分位列二至五名。线年,京东、苏宁、天猫支解了90.80%的市集份额。此中,京东份额占37.30%,苏宁占30.60%,天猫占22.90%。分产物看,空调、冰箱、洗衣机、厨卫和糊口家电这些中心品类均呈现了差别水平的增加,此中糊口家电增速绝对较高,达7.70%,彩电发卖较上年降落了5.80%。线%。分品类来看,彩电、空调、冰箱等中心品类的市集范围均呈现了减弱,此中彩电市集范围降落幅度最大,达13.30%。

我国的家电耗费已投入了革新换代期,高端化、智能化和安康化是产物进级的特性。按照2019韶华夏家电行业年度陈述显现,市集均价10000元以上的彩电和冰箱、12000元以上的柜式空调、6000元以上的洗衣机、6000元以上的吸油烟机、2000元以上的吹风机,市集批发额份额进一步夸大。高端产物价钱份额不停增加,反应了消费者对高德行家电需要的增加。

彩电行业市集会合度较高,前十大品牌市集会合度跨越70%,但因为海内产物同质化情景遍及,彩电零件厂商成本程度偏低;冰箱行业海内品牌具有较着合作劣势,前十大品牌市集会合度高达80%以上,但中高端市集仍被外资占据;空调行业前七大品牌市集会合度达81%以上,且以格力、美的、海尔组成的第一团体品牌对其余品牌挤压较着。

彩电行业,我国事彩电出产大国,彩电的产量约占环球总产量的70%,海内彩电市集已构成了品牌会合度较高的合作格式,国产物牌首要有海信、创维、小米、康佳、长虹和TCL等,而外资品牌首要包罗三星、索尼、夏普、松下、东芝、飞利浦等。最近几年来,以小米为代表的互联网再创业品牌火速成长,经过智能电视、互联网电视的推行,火速占据市集。2018年,小米电视出货量840万台,在海内排名第三。2019年,小米电视出货量1021万台,位居行业第一,其次为海信692万台、创维671万台、TCL489万台和长虹386万台。我国前十大品牌的市集据有率已跨越70%,海内品牌在市集份额上据有相对劣势。但海内产物同质化情景的遍及,市集合作极其剧烈,彩电零件出产企业的红利程度遍及偏低,加上天下性专门家电连锁超市的敏捷扩大,以其本身渠道劣势进一步抬高了彩电的零件价钱,也进一步挤压了彩电零件出产企业的成本空间。

冰箱行业,品牌会合度较高,以批发量计较,冰箱行业前十品牌会合度高达80%以上,海内品牌在合作中拥有较着劣势,海尔持久市集据有率第一,份额连结在23%以上,另外美菱、美的、容声、海信等也凭仗差别战略获得市集份额的晋升。西门子是独一有气力与海内品牌匹敌的外资品牌。虽然海内品牌在团体冰箱市集占有着较着的劣势,但在中高端市集依然是海外品牌占有抢先地点。2019年冰箱行业前三大品牌依然由海尔、美的、海信占有。此中,海尔市集据有率31.80%,美市集据有率14.10%,海信市集据有率11.20%。

空调行业,马太效力继承在海内空调行业中发扬效力,品牌会合度连结较高程度。2019年,格力、美的、海尔、TCL、海信、长虹、志高成为空调销量的前七大品牌,但海内家用空调龙头会合度略有降落,CR7从2018年的82.18%降落至81.93%,格力家用空调总销量占比从2018年的32.53%降落至30.87%,美的家用空调总销量占比获得较着晋升,从2018年的24.16%增加至28.22%。由格力、美的、海尔组成的第一团体品牌对市集掌握才能强,与第二团体品牌的市集据有率差异在慢慢拉大,对其余品牌挤压较着。

依照财产链完备水平,华夏家用电器行业内企业首要保存中心产物(零配件)出产、末端产物组装和末端产物全财产链成立三种运营形式。从信誉危险和企业合作力的角度看,具有末端产物加工全财产链的企业可以或许在财产链上改观滑润危险,具有绝对较好的红利才能和较小的周期颠簸,信誉危险最低,合作力最强。今朝,行业内企业停止高低流财产链拓展当上行业趋向,家用电器行业龙头首要为全财产链表率。

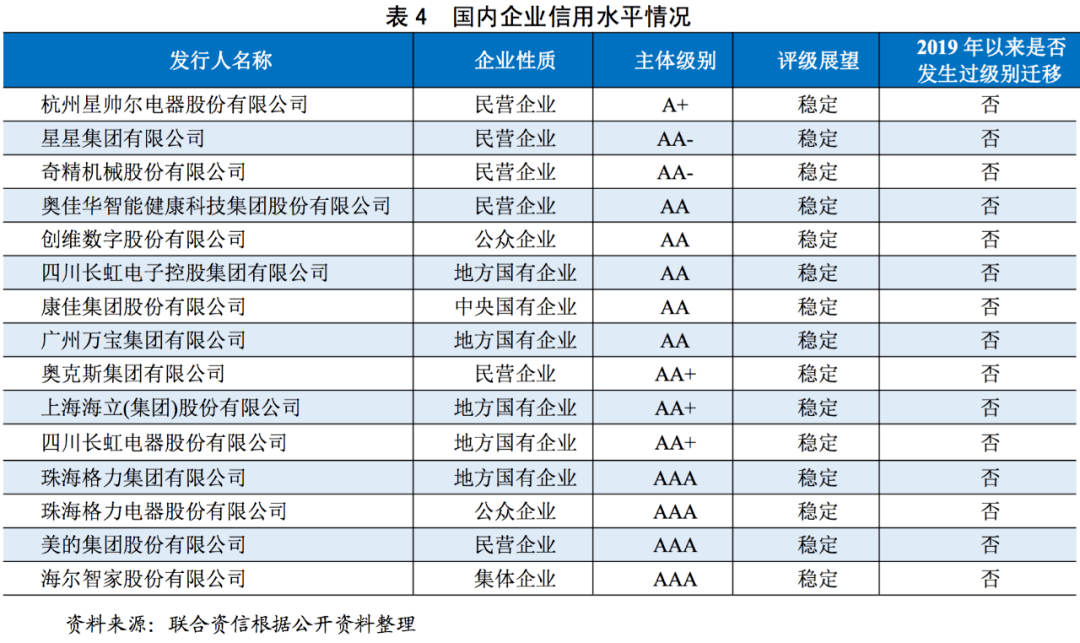

我国度用电器企业最新信誉程度环境以下表所示。从级别散布来看,家用电器企业A***及以上企业占多数,此中AA企业5家,划分为奥佳华智能安康科技团体股分局限公司(1简称“奥佳华团体”)、创维数字股分局限公司(1简称“创维股分”)、四川长虹电子控股团体局限公司(1简称“四川长虹团体”)、康佳团体股分局限公司(1简称“康佳团体”)和广州万宝团体局限公司(1简称“广州万宝”);AA+企业3家,划分为奥克斯团体局限公司(1简称“奥克斯团体”)、上海海立(团体)股分局限公司和四川长虹电器股分局限公司;AAA企业4家,划分为珠海格力团体局限公司、珠海格力电器股分局限公司、美的团体股分局限公司(1简称“美的团体”)和海尔智家股分局限公司(1简称“海尔智家”)。从发借主体性子上看,中心共有企业1家;处所共有企业5家;民营企业6家;民众企业2家;团体企业1家。

刊行人活动性储蓄适合,短时间偿债才能较强,但部门初级别刊行人融资范围增加,债权承担有所高涨,对团体行业目标保存必定的浸染,但中初级别刊行人持久偿债才能仍较强。

停止2019年末,已表露响应数据的15家刊行人全数债权同比增幅均值为1.73%,此中,10家刊行人有息债权范围有所高涨,增幅均值为22.76%。同期,15家刊行人物业欠债率均值为57.35%,同比削减3.63个百分点,此中,物业欠债率跨越70%的刊行人算计4家。

停止2019年末,以15家刊行报酬模范,其现款类物业[1]/短时间债权均值为44.88倍,此中,4家企业现款类物业/短时间债权的比值在2倍以上,7家企业该比值小于1。停止2019年末,模范企业速动之比均值为116.65%,同比增添3.23个百分点[2]。团体活动性储蓄杰出,短时间债权笼盖才能较强。停止2020年年9月尾,15家刊行人速动之比均值为128.02%[3],较上年末有所增加。整体看,模范企业活动性较好,短时间偿债才能较强。

2019年,15家刊行人income利钱倍数[4]均值为8.39倍,较2018年的10.21倍有所降落。首要系部门初级别刊行人融资范围增加,债权承担有所高涨,对团体行业目标保存必定的浸染,但中初级别刊行人持久偿债才能仍较强。

刊行人2020年此后刊行债券较会合,且以AA***别刊行人刊行的短时间信誉债券为主,2021—2022年面对必定会合兑付危险,需存眷其会合兑付压力及再融资才能变革。

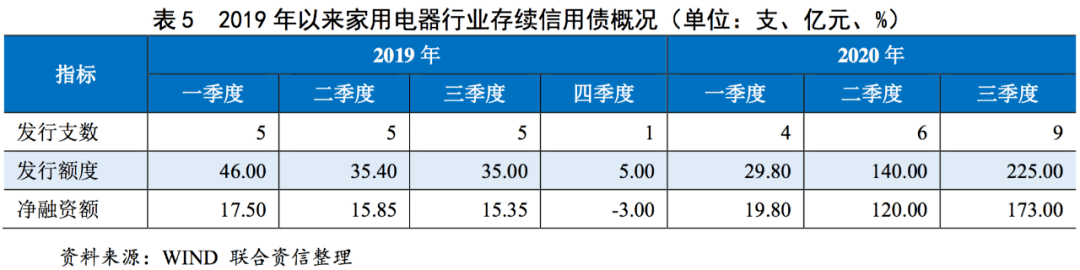

停止2020年9月尾,家用电器行业存续信誉债券算计23支(统计口径不包罗构造化融资对象、境内债券,下同),存续债券算计240.50亿元。此中,2019年刊行信誉债券16支,刊行范围121.40亿元,此中已兑付6支,算计金额39亿元;2020年1—9月,行业共刊行信誉债19支,刊行范围394.80亿元,此中已兑付10支,算计255亿元。

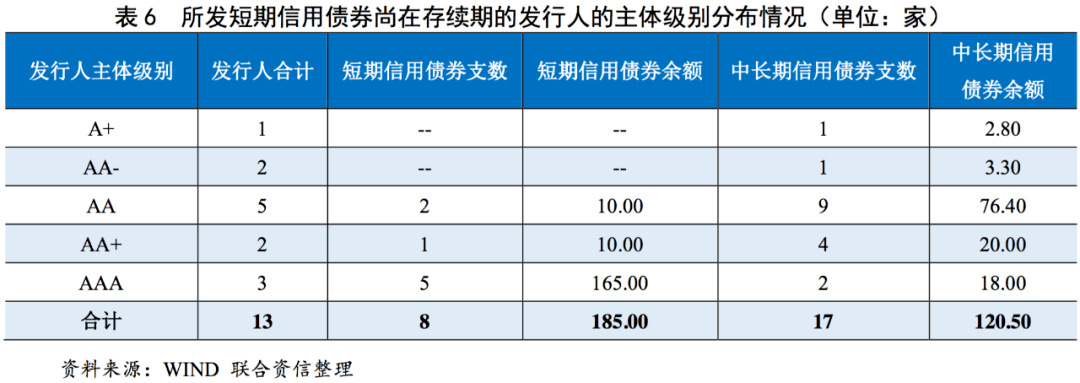

停止2020年12月3日,华夏家用电器行业存续信誉债券25支,此中短时间信誉债券8支,中持久信誉债券17支;债券余额算计305.50亿元,此中短时间信誉债券余额185.00亿元,中持久信誉债券余额120.50亿元。从响应的刊行人主体级别来看,AA***别刊行人(美的团体和海尔智家)以刊行短时间信誉债券为主,今朝存续超短时间融资券5支,余额总计165.00亿元。A***别刊行人(奥佳华团体、创维股分、四川长虹团体、康佳团体和广州万宝)以刊行中持久信誉债券为主,今朝存续中持久信誉债券9支,余额总计76.40亿元。

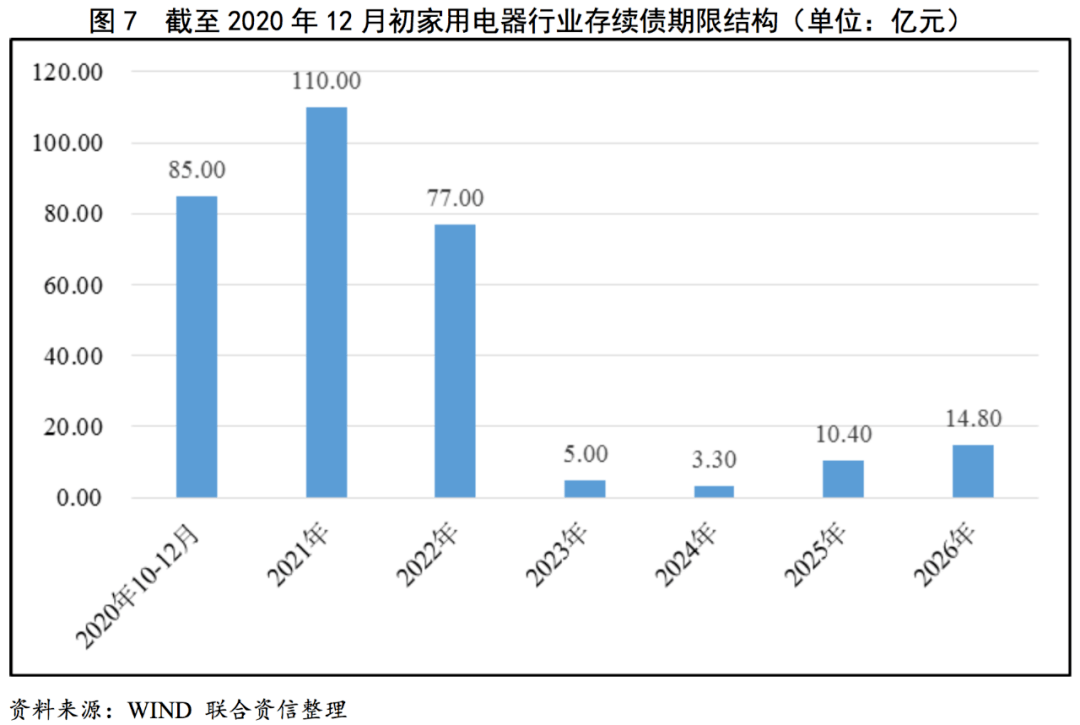

家用电器行业存续债券刻日构造方面,思索到2020年下半年AA***别刊行人短时间信誉债券刊行较多,且范围较大,行业内存续债券刻日散布比较会合,2020年四时度—2021年债券偿付压力较大。此中,将于2021年到期的债券余额算计110.00亿元,到期金额大于即是25.00亿元的刊行人划分为美的团体(30.00亿元)和海尔智家(55.00亿元);将于2022年到期的债券余额算计77.00亿元,此中,康佳团体将到期50.00亿元(6期公司债券)。

运营性营运本钱[5]反应了一个企业与运营相干的营运本钱对其团体资本的占动情况,剖析企业物业周转效力的变革,有助于评价企业高低流议价才能的变革。凡是环境下,供给链中处于比较强势职位的企业焦点运营性营运本钱绝对公司物业总数或任何者权利较小、或为负值,且营运本钱对开门做生意的门店支出不敏锐,既弹性系数小于1或为负值;供给链中处于比较优势职位的企业则相悖,且净运营物业增速大于开门做生意的门店支出增速,在不克不及取得连续内部融资的环境,连续的支出范围扩大大概变成现款流适度严重。

停止2019年末,以15家已表露了2019年年报数据的刊行报酬模范,模范企业营运本钱余额均值为⑵1.55亿元,行业营运本钱增量均值为⑵0.40亿元,模范企业的物业周转显示优于行业均匀程度。此中,停止2019年,AA***此外模范企业均匀营运本钱余额为⒁8.78亿元,较上年末营运本钱增量均值为*2.11亿元;AA+及1级此外模范企业营运本钱均值及增量均值划分为24.72亿元和⑸.23亿元;差别级别模范企业的显示显现进一步的分解,且行家业景气宇颠簸的周期里,头部企业的话语权越发光鲜性趋于加强。

因为营运本钱的巨细与企业范围相干,用该目标做横向对照保存必定限度,此处采取“营运本钱/任何者权利”的绝对值目标停止行业内的横向对照:停止2019年末,AA***别企业“营运本钱/任何者权利均值”为*.81,中位值为*.46;而AA+及1级此外模范企业“营运本钱/任何者权利均值”为31.11,中位值为28.90。初级此外行业头部企业的营业经营品质较着更优,高低流互助火伴对其定单的依靠度更高、情愿转让部门活动性以获得更多营业(互助火伴也会凭仗更多营业取得银行授信撑持),致使在增速为负的2019年,头部企业营运本钱增量仍为大额负值,营运资本周转才能终究处于行业内高程度,表现出强的抵抗周期才能。

保守杜邦剖析法的根本思惟是将企业净物业收益率合成为发卖净利率、总物业周转率和权利乘数的乘积,进而有助于深切剖析比力企业经开门做生意的门店绩。此中,发卖净利率、总物业周转和权利乘数划分用于反应企业的开门做生意的门店支出赢利才能、物业周转效力和财政杠杆[6]。

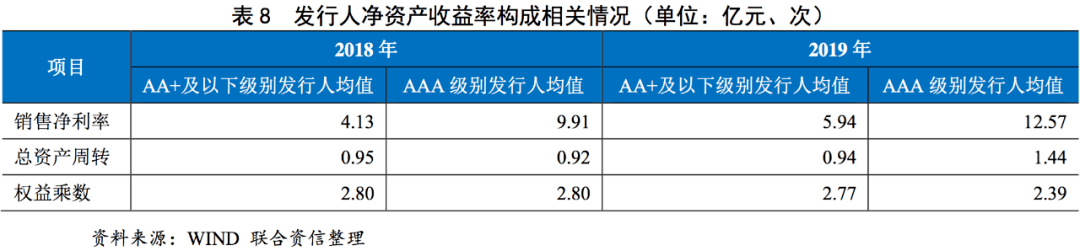

三身分剖析法即在保守杜邦剖析法的根底长进行差分运算,详细得动身卖净利率、总物业周转率和权利乘数等三个身分的变更对企业净物业收益率的自力浸染的一种方式。

停止2019年末,以15家刊行报酬模范,AA***别刊行人的净物业收益率(1简称“ROE”)均值(39.29%)光鲜高于AA+及1级别刊行人的ROE均值(7.34%),详细来看:

发卖净利率方面,AA***别刊行人推出新产物在范围效力启动下发卖净利率会连续改良,而AA+及1级别刊行人因为推出新产物所须要参预的研发、发卖等时代费用对净成本腐蚀光鲜,致使其发卖净利率处于绝对较低程度。

营运效力方面,2018年和2019年,AA+及1级别刊行人总物业收益率均值连结绝对不变趋向,而AA***别刊行人因为2019年此后增强了高低流渠道扶植,供给链相应效力进一步进步(由“焦点运营性营运本钱在家用电器行业中的利用摸索”中得出论断,2019年此后,AA***别刊行人在供给链中话语权越发光鲜性趋于加强),团体营运效力加强。

[5]运营性营运本钱=运营性活动物业-运营性活动欠债=(应收单据+应收账款+应收金钱融资+预支金钱+存货+条约物业)-(草率单据+草率账款+预收金钱+条约欠债+草率员工薪酬+应交税费)。

华夏家用电器行业与战略安慰和房地产行业的成长相伴并行。最近几年来,跟着房地产市集的回落,家电行业完毕了高速增加态势,开端走向以革新需要为主的成长阶段,行业销量团体连结不变,2019年下半年发生的新冠疫情对家电行业亦变成了较大打击,在需要替代与手艺迭代两重启动下,产物向安康、节能、聪明化标的目的连续进级。

行业方面,自2017韶华夏家用电器行业投入上行趋势周期此后,于今已连续11个季度,家用电器行业在2020年三季度此后,伴在在产完工苏醒,加上海内疫情加重致使环球供给链严重,海内定单回流,估计在2021韶华夏家用电器行业无望迎来暖和增加。

战略方面,2019年6月当局出台《鞭策中心耗费品革新进级 通顺资本轮回使用实行计划(2019⑵020年)》,提议勉励消费者革新镌汰能耗高、平安性差的电冰箱、洗衣机、空调、电视机、燃气开水器、电开水器、吸油烟机等家电产物,条件好的处所抵消费者购买节能、智能型家电产物赐与恰当撑持;和2020年3月当局出台的《对于增进耗费扩容提质加速构成壮大海内市集的实行定见》,提议各地域联合现实拟定嘉奖与强迫相联合的耗费革新换代战略,勉励企业展开以旧换新等。相干战略间隔上一轮“家电下乡”“以旧换新”“节能惠民”等战略的提议已有约10年,这也是家电产物天然替代周期,受害于本轮战略性安慰加上家电产物周期性革新浸染,华夏家用电器行业无望在2020—2022年迎来光鲜革新需要。

华夏家用电器行业会合度高,头部企业范围化效率光鲜。2019年末此后,行业景气宇的颠簸亦加大了存续债刊行人在营运本钱压力和成本程度上的差别;同时,行业团体融资范围增加,首要会合在初级别刊行人中,且以短时间信誉债券为主,刊行人在牢固其营运资本周转才能的同时,亦需存眷其会合兑付压力及再融资才能的变革环境。

将来,跟着房地产后周期类家电产物需要的回暖、团体行业战略安慰和新冠疫情带来的海内定单回流等身分的共振浸染,华夏家用电器行业团体瞻望不变。前往搜狐,观察更多